【華爾街見聞(wén)】美國原油産(chan)量破紀錄的(de)背後,是頁岩(yan)氣革命🚶帶動(dong)⁉️的頁岩油行(hang)業旺盛發展(zhǎn)。

細分(fen)到産區看,美(měi)國四個石油(yóu)産區(PADD)産量都(dōu)有所增🚩加。其(qí)中🏃🏻産量增幅(fú)最大的是包(bāo)括科羅拉多(duō)州、愛達🔞荷州(zhōu)在内😘的PADD 4,實際(jì)增幅最大的(de)是包括北達(dá)科他州、伊利(li)諾伊州和肯(ken)塔基🈲州等州(zhōu)在内的PADD 2。

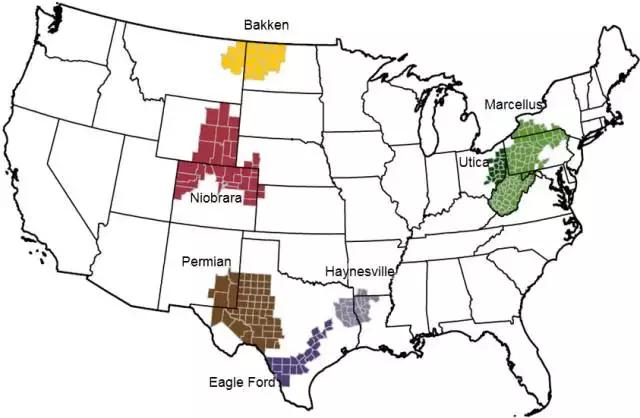

二(èr)疊紀盆地是(shi)美國最大的(de)石油産區之(zhī)一,也是頁岩(yan)油的主🎯要産(chan)區之一。上世(shì)紀70年代,二疊(die)紀盆地曾🌍是(shi)北美大型的(de)傳統🈲油田,後(hòu)來産量逐漸(jian)衰落。直至2005年(nian)後,頁岩油革(gé)命使二疊紀(jì)盆🈲地“重獲新(xīn)生”。

頁岩油(you)對于幫助美(mei)國從最大的(de)原油進口國(guó)到最大🐆原🧑🏾🤝🧑🏼油(yóu)🍉出🚩口國可謂(wèi)“功不可沒”,高(gao)盛大宗商品(pin)分析師Daan Dtruyven在近(jin)期的一份報(bao)告中指出:

過去十年(nián)和過去一年(nián),美國推動了(le)全球石油供(gòng)應的所有🏃♀️增(zeng)長,而自2020年初(chu)以來,二疊紀(ji)盆地推動了(le)美國原油供(gòng)應的所有增(zeng)長。

美國(guó)原油供應的(de)增長速度也(yě)快于預期。高(gao)盛表示,除了(le)2016年和2020年,美國(guó)的原油供應(ying)将連續第13年(nián)超過IEA的預期(qī)。

高盛還(hái)指出,由于鑽(zuàn)機數量的減(jian)少和油井生(sheng)産率的穩㊙️定(ding)趨勢,二疊紀(ji)盆地的原油(you)産量增長已(yǐ)從2019年的100萬桶(tǒng)/日放緩✌️至9月(yue)份的50萬桶/日(ri);但由于多井(jǐng)台技♍術的進(jin)步,每台鑽機(ji)的鑽井數🚶量(liang)也在增加,二(er)疊紀盆地的(de)單井産量仍(réng)在小幅上升(sheng)。

高(gao)盛指出,盡管(guǎn)面臨着油價(jià)上漲,以及政(zheng)府等方面對(duì)于增産的施(shī)壓,美國的石(shi)油生産商仍(reng)然保持着“資(zī)本紀律㊙️”,即公(gong)❤️司仍将保持(chí)較低的資本(běn)開支。

我們預計高(gāo)盛覆蓋下的(de)獨立美國能(néng)源公司的原(yuán)油産📱量⭐增長(zhang)将從2023年的約(yuē)23.5萬桶/日(或7%)放(fàng)緩至2024年的13.5萬(wan)✏️桶/日(4%),并僅🌂在(zài)2025年左右達到(dào)9萬桶/日(2.5%)。

其次,上市生(sheng)産商的再投(tou)資率仍然在(zài)40-60%的範圍内,遠(yuan)低✏️于👨❤️👨曆史平(ping)均水平。2022-2023年資(zi)本支出的增(zēng)加主要因為(wei)2020-2021年的水平可(kě)能過低,并受(shòu)到成本通脹(zhàng)的影響。

第三,上市能(néng)源公司更廣(guǎng)泛的資本配(pei)置策略仍然(ran)專注于✉️限🌍制(zhi)杠杆并向股(gu)東返現。目前(qián)石油公司通(tōng)常使✏️用股本(běn)(而不是債務(wu)♌)用于收購(例(li)如埃克森美(měi)孚-先鋒)。

分析師和交(jiao)易商認為,德(de)克薩斯州和(hé)新墨西哥州(zhōu)廣闊的二疊(dié)紀盆地的大(da)型企業可能(néng)會成為下一(yi)個被🥰收購的(de)對象。二疊紀(jì)🌈資源公司(Permian Resources)和(he)鬥牛士能源(yuán)公司(Matador Energy)等規模(mo)較🏒小的公🏃🏻♂️開(kāi)上市二疊紀(jì)專業石油商(shāng)☎️已被列為潛(qian)在目标。

10月,埃克森美(měi)孚和雪佛龍(lóng)兩家石油巨(jù)頭相繼對兩(liǎng)家石油開采(cǎi)㊙️公司發起收(shou)購,分析師認(ren)為,這些行為(wei)将引發整個(gè)行💁業的♌整合(he)。

傑富瑞(ruì)能源銀行業(ye)務全球主管(guan)Pete Bowden 表示:

這(zhe)些大型交易(yì)往往成組出(chu)現。

最重(zhong)要的是,超級(jí)巨頭正在變(biàn)得越來越大(dà),其他所有人(ren)都必須考慮(lü)保持其相關(guan)性的策略。我(wǒ)預計将會有(yǒu)更多的交易(yi)發生。

•››